В.В. Саенко [0000-0003-0901-0371]

Институт народнохозяйственного прогнозирования Российской академии наук (ИНП РАН), Москва, 117418, Россия

E-mail: vv_saenko@mail.ru

Аннотация. Дана детальная оценка внутреннего и внешнего спроса на российский уголь. Проведен подробный анализ состояния угольной промышленности страны. Показана роль логистики в эффективности поставок твердого топлива на внутренний и внешний рынок. Разработан прогноз развития угольной промышленности до 2025 года. Предложены пути решения проблем, сдерживающих развитие отрасли.

Ключевые слова: угольная промышленность, анализ, прогнозирование, логистика, эффективность поставок, основные проблемы.

1. Введение

Угольная промышленность является одной из системообразующих в экономике России. В отрасли в настоящее время занято около 150 тысяч человек, а с членами семей — около 700 тысяч. Угольные предприятия являются градообразующими для 31 моногорода с суммарным населением 1,5 млн. человек.

В настоящее время угольная промышленность является рентабельной отраслью, полностью функционирующей в рыночной среде. В результате приватизации предприятий угольной промышленности практически вся добыча и обогащение осуществляется организациями с частной формой собственности. Исключение составляет государственное предприятие «Арктикуголь» добывающее уголь на острове Шпицберген (0,1% от добычи в России).

Фонд действующих угледобывающих предприятий по состоянию на 01.01.2018 г. насчитывал 180 предприятий (61 шахту и 119 разрезов); переработка угля осуществлялась на 65 обогатительных фабриках и установках. Предприятия угольной промышленности можно разделить на 3 группы (угольные, угольно-металлургические и угольно-энергетические). В первую группу входят компании занимающиеся преимущественно только добычей и обогащением угля, крупнейшие из которых АО ХК «СДС-Уголь» и ОАО «Русский Уголь». Предприятия, добывающие коксующиеся угли, встроены в систему металлургического бизнеса: ОАО «Мечел-Майнинг», «ЕВРАЗ», «Северсталь Ресурс», ООО «Холдинг Сибуглемет». К энергоугольным компаниям относятся АО «СУЭК», ООО «Компания Востсибуголь», которая входит в En+ Group.

Уголь занимает важное место в топливно-энергетическом балансе страны: на его долю приходится в настоящее время около 13% в суммарном производстве и потреблении ТЭР (11,7% и 16,2% соответственно в 2000 г.). [5]. Примерно 50% электроэнергии в Восточной Сибири и на Дальнем Востоке вырабатывается на угольных электростанциях.

Уголь является грузом №1 для ОАО «РЖД», на его долю приходится более трети всего грузооборота страны.

Россия является одним из лидеров по запасам, добыче и экспорту угля в мире. На ее долю приходится треть мировых ресурсов и пятая часть разведанных запасов угля (более 190 млрд.т). Обеспеченность запасами текущей добычи угля в России составляет более 500 лет. По добыче угля Россия занимает шестое место в мире (5,4% мировой добычи), а по экспорту-3 место (13,9% мирового экспорта).

Исследования по анализу и прогнозированию угольной промышленности в стране ведутся в академических институтах (ИНЭИ РАН, ИСЭМ СО РАН, ИЭиОПП СО РАН, ИНП РАН), Минэнерго России (ЦНИИЭуголь), независимых аналитических центрах (ИНКРУ, Росинформуголь). Значительный вклад в разработку проблем анализа и перспектив развития угольной промышленности в последнее время посвящены работы Яновского А.Б. [1], Плакиткина Ю.А., Плакиткиной Л.С. [2], Ковальчука А.Б., Скрыля А.И. [3], Таразанова И.Г.[4].

Однако до сих пор не дана детальная оценка внутреннего и внешнего спроса на российский уголь. Отсутствует подробный анализ состояния угольной промышленности страны с оценкой роли логистики в эффективности поставок твердого топлива на внутренний и внешний рынок. Эти проблемы являются предметом исследования данной работы.

Выполненные исследования служат основой приведенного ниже прогноза развития угольной отрасли России до 2025 года и позволяют наметить пути решения проблем сдерживающих развитие отрасли.

2. Спрос на уголь

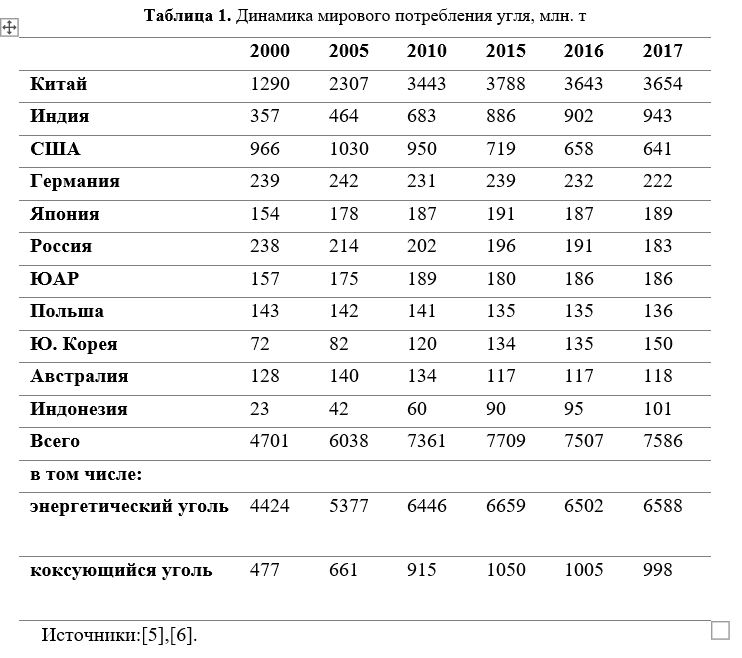

Развитие добычи угля в России было обусловлено в ретроспективном периоде особенностями внешнего и внутреннего спроса на твердое топливо. Причем драйвером роста был внешний спрос. Примерно с 2000 года внешний спрос на уголь начал расти очень высокими темпами и только в последние несколько лет он замедлился, а в 2014-2017 годах и не значительно сократился. Так, за период 2000-2015 гг. мировой спрос на уголь вырос на 64%, а доля угля в мировом потреблении выросла с 23 до 29%. Мировое потребление коксующихся углей выросло за период примерно в 2,25 раза, а энергетических (включая лигниты) на 57%. При этом абсолютное значение прироста энергетических углей было в 4,1 раза больше, чем коксующихся (табл.1).

Большую часть прироста потребления углей обеспечили в рассматриваемом периоде развивающиеся страны Азии. Крупнейшими потребителями угля в настоящее время являются Китай (около половины мирового потребления), Индия, США, Германия, Япония, Россия, Южная Африка, Республика Корея.

Но особенно динамично в рассматриваемом периоде росла торговля углем (в 2,2 раза), достигнув в 2017 году 1,4 млрд.т. Причем примерно 85% прироста обеспечили энергетические угли. На морской транспорт приходится около 88% всей мировой торговли углем в настоящее время. В результате доля торговли углем в его мировом потреблении возросло с 13,3% в 2000 году до 18,3% в 2017 г.

Крупнейшие импортеры угля находятся в Азии — это Китай, Индия, Япония и Республика Корея. На эти страны приходится около 59% суммарного импорта угля в 2017 г. (таблица 2).

Столь стремительный рост международной торговли углем объясняется следующими причинами:

-устойчивым ростом спроса на уголь стран АТР, в том числе не имеющих собственной развитой угольной базы (Японии, Республике Корея, Тайване, Малайзии и др.)

-сокращением добычи угля в европейских странах (Франции, Великобритании, Германии, Польше);

-решением ряда экологических проблем, связанных с добычей, переработкой и потреблением твердого топлива;

-формированием транснациональных угледобывающих компаний и концентрацией производства в регионах с благоприятными условиями и низкими затратами на добычу и транспортировку твердого топлива.

Крупнейшими экспортерами угля в настоящее время являются: Австралия, Индонезия и Россия. Эти три страны обеспечивали в 2017 году около 70% мирового экспорта угля. Если Индонезия вывозит практически только энергетические угли, то Австралия и Россия торгуют и энергетическими и коксующими углями, причем Австралия экспортирует больше коксующихся углей, а Россия — энергетических. Крупными экспортерами коксующихся углей являются также США и Канада (табл.3).

Экспорт угля из России вырос за 2000-2017 гг. в 4,3 раза и достиг190 млн. т, в том числе коксующегося в 2 раза, что выше темпов роста мировой торговли твердым топливом. Таким образом, Россия увеличила свою долю на мировом угольном рынке на 7%, а по коксующимся углям на 1% (табл.4). Крупнейшими импортерами российского угля в настоящее время являются Корея, Великобритания, Китай и Япония.

Основным поставщиком угля на мировой рынок является Сибирский ФО (в 2017 году-89% экспорта), в том числе Кузбасс — 73%. В дальнее зарубежье поставлялось около 90% общего объема российского экспорта. Причем большая часть экспорта отгружалась через морские порты (около 68% в 2017 году), в том числе около 50% через восточные. Крупнейшими экспортерами угля являются АО «СУЭК», ОАО УК «Кузбассразрезуголь», АО ХК «СДС-Уголь» и ОАО «Мечел-Майнинг» (56% российского экспорта в 2017 году) — рис.1.

Столь впечатляющие успехи России на мировом рынке угля объясняются благоприятной его конъюнктурой. Цены мирового рынка на уголь начали стремительный рост в 2003 году и достигли максимума в 2011 году (229 $/т для коксующихся и 136 $/т для энергетических углей CIF Япония), после чего снизились на 27% для энергетических и на 34% для коксующихся углей в 2017 году. Всего за рассматриваемый период цены CIF северо-западная Европа выросли в 2,4 раза, CIF Япония (энергетический уголь) в 2,8 раза и CIF Япония (коксующийся уголь) в 3,8 раза. А на максимуме (в 2011 по сравнению с 2000 годом) соответственно в 3,4 ,3,9 и 5,7 раза (табл.5).

Внутреннее потребление угля снижалось на протяжении всего рассматриваемого периода (за исключением короткого периода перед кризисом 2008-2009 гг.). В 2016 году оно было на 15% ниже уровня 2000 года и составило 127,1 млн.ту.т. Причем снижение внутреннего потребления угля отмечалось по всем направлениям использования, кроме конечного, но наиболее масштабно — на преобразование в другие виды энергии (на 19%) и в качестве сырья (на 15%). Конечное потребление увеличилось на 5% (табл.6), при этом большая его часть в настоящее время сконцентрировано в промышленности (около 70%).

На российском рынке помимо отечественных потребляются казахстанские угли (экибастузские и карагандинские). Их доля в общем объеме поставок углей на российский рынок составила в 2017 голу около 12 %. Завоз углей из Казахстана, объясняется не дефицитом российских углей, а тем фактом, что работающие еще с советских времен ряд электростанций Урала и Западной Сибири имеют в качестве проектного топлива дешевый экибастузский уголь.

Анализ поставок углей на российский рынок показывает те же тенденции, которые характерны и в его потреблении. Так общий объем поставок углей за 2000-2017гг. снизился на 17% (российского на 18%). При этом завоз углей на электростанции снизился на 14%, а на коксохимзаводы на 24% (табл.7).

Почему так происходило? Что касается потребления углей в электро- и теплоэнергетике то основная причина здесь сложившаяся диспропорция в ценах на энергетический уголь и природный газ. В основе этой диспропорции лежит не рыночное соотношение регулируемых оптовых цен на природный газ и свободных цен на уголь. В настоящее время это соотношение составляет 1,7:1(в условном исчислении). Расчеты, выполненные в рамках Энергетической стратегии показали, что рыночное соотношение должно быть 1:2,5-3,0, то есть только в этом случае будет обеспечена конкурентоспособность угля с газом на электростанциях России. Снижение потребления коксующихся углей в черной металлургии объясняется двумя причинами. Первая-это расширение применения бездоменной технологии производства стали, а вторая-увеличение применения энергосберегающих технологий в металлургии, что привело к снижению удельных расходов энергоресурсов, том числе кокса.

3. Добыча и обогащение угля

В соответствии с проанализированным внутренним и внешним спросом формировалась и производственная структура отрасли. Благодаря благоприятной внешней конъюнктуре добыча угля выросла за 2000-2017 гг. на 59% и достигла 410,9 млн.т. Причем темпы роста добычи энергетических углей были существенно выше, чем коксующихся, что было обусловлено динамикой внешнего спроса. Поскольку развитие отрасли в рассматриваемый период было экспортно-ориентировано, весь прирост обеспечили высоко транспортабельные каменные угли (включая антрациты), в то время как объем добычи бурых углей снизился на 11,3 млн.т. (табл.8).

В связи с более благоприятной ценовой конъюнктурой на угольном рынке АТР и необходимостью повышения конкурентоспособности отрасли, в рассматриваемом периоде произошел существенный сдвиг добычи угля на Восток, при этом доля восточных районов (Сибирского и Дальневосточного округов) в общей добыче угля выросла за 2000-20017 гг. на 10% (с 86% до 96%). Основную часть прироста добычи угля в стране обеспечил Кузнецкий бассейн (около 84%). Поскольку на востоке страны размещены запасы высокоэффективного угля, пригодного для отработки открытым способом, выросла и его доля в общей добыче с 65% до 74% (таблица 9).

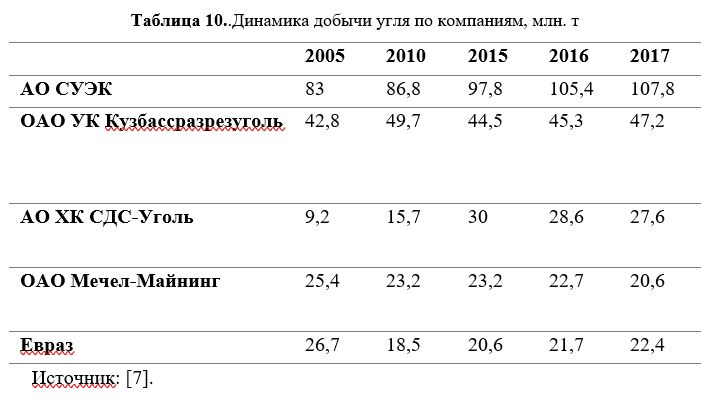

Крупнейшими компаниями по добыче угля в стране являются АО «СУЭК», ОАО «УК Кузбассразрезкголь», АО «СДС-Уголь»,ОАО «Мечел-Майнинг», ЕВРАЗ. На долю этих 5 компаний в 2017 году приходилось 55% общей добычи угля в стране (табл.10).

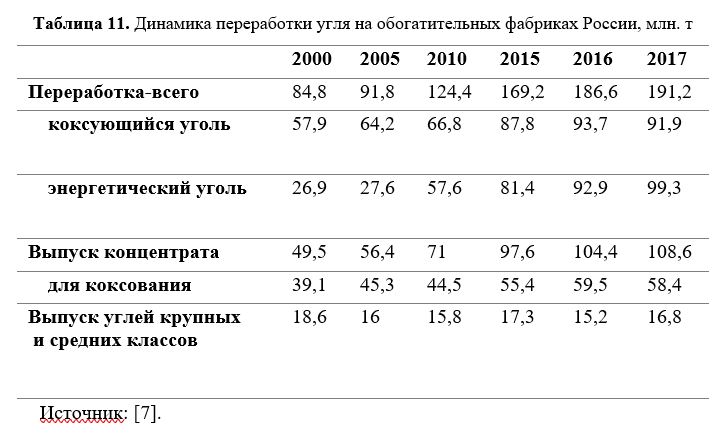

В связи с тем, что качество добываемых углей в России не высоко, в рассматриваемом периоде переработка углей росла опережающими добычу темпами. В настоящее время на обогатительных фабриках перерабатывается 47% всех добываемых углей (более 190 млн. т), в том числе весь коксующийся и 30% энергетического угля (в 2000г. соответственно 33%, 95%, 14%). Значительно увеличился выпуск концентрата и сортовых углей (табл.11).

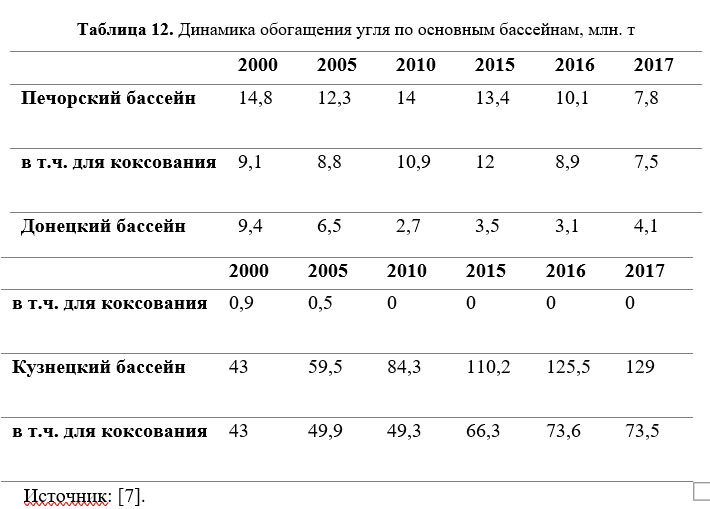

Увеличение охвата энергетических углей обогащением связано с необходимостью повышения их транспортабельности, прежде всего на экспорт. Темпы роста обогащения углей были максимальными в Кузнецком бассейне (табл.12).

В 2000-2017 гг. угольная промышленность повысила свою эффективность: об этом свидетельствует динамика ее технико-экономических показателей. Так, производительность труда рабочего по добыче за рассматриваемый период выросла в 2,9 раза-до 322,4т/ месяц, среднесуточная добыча из действующего очистного забоя — в 4,5 раза. Концентрация производства и повышение его эффективности привели к тому, что средняя численность персонала по добыче и обогащению угля снизилась за рассматриваемый период в 2,6 раза-до 141 тыс. человек (табл.13). При этом среднемесячная зарплата одного работника угледобычи и переработки увеличилась в 14,5 раза, что меньше аналогичного показателя по стране в целом (17,6 раза).

Динамика финансово-экономических показателей угольной промышленности была обусловлена в рассматриваемом периоде, с одной стороны, складывавшейся конъюнктурой внутреннего и особенно внешнего рынков твердого топлива, а с другой динамикой затрат на продукцию и услуги отрасли и смежных отраслей, прежде всего транспорта. Затраты на добычу и обогащения угля выросла за 2000-2017 гг. в 11,1 раза и достигла 2268 руб./т (табл.14). В структуре себестоимости наибольший удельный вес занимают материальные затраты (сырье, материалы, топливо и энергия) и оплата труда. Стоит отметить существенный рост затрат на оплату услуг сторонних организаций — в 29 раз за 2000-2017 годы. В результате их доля в затратах на производство и продажу угля выросла с 16% в 2000 г. до 42% в 2017 г., что было обусловлено прежде всего ростом транспортных затрат. При этом рентабельность добычи и обогащения угля возросла с 3% в 2000 году до 34% в 2017 году.

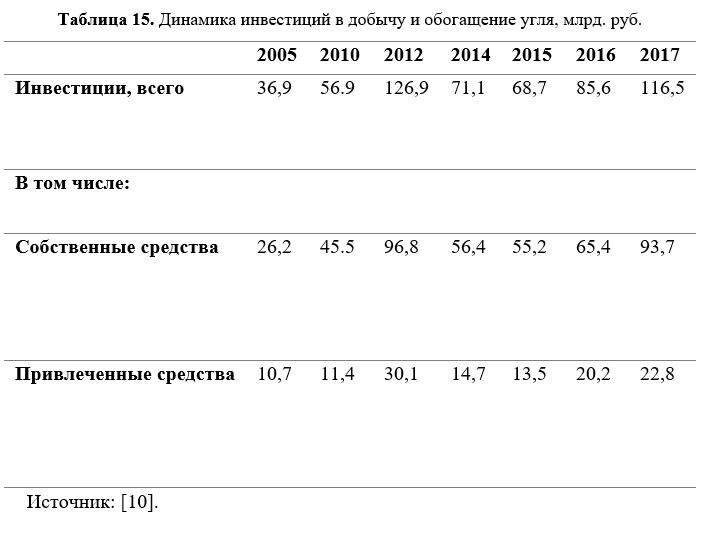

Что касается динамики инвестиций, то за 2005-2017 гг. они возросли в 3,2 раза, достигнув максимума в 2012 году-127 млрд. рублей. Доля собственных средств в структуре инвестиций выросла с 71% в 2005 году до 80% в 2017 году (табл.15). При этом инвестиции формировались примерно пополам из амортизации и прибыли.

4. Транспорт угля и эффективность поставок твердого топлива на внутренний и внешний рынок

Транспорт угля — значимый сегмент, определяющий развитие, как инфраструктуры железнодорожного транспорта, так и угледобывающей отрасли. За 2000-2017 гг. объем перевозок каменного угля железнодорожным транспортом увеличился на 49% и достиг 361,5 млн.т.

Практически все субъекты Российской федерации потребляют уголь, но лишь 24 из них производят его. Это вызывает массовые перевозки угля. На него приходится более трети от всех перевозимых грузов в целом по железнодорожной системе страны, а по некоторым участкам Транссиба доходит до 70%.

При этом среди прочих сырьевых грузов уголь характеризуется высокой дальностью перевозок, которая может достигать 5500 км, что значительно превышает дальность грузовых железнодорожных перевозок в других странах. Средняя дальность перевозок угля составляет более 2200 км.

Логистика (железнодорожный транспорт и перевалка в порту) играет важную роль в угольном бизнесе, ее доля в конечной стоимости продукта порой доходит до 50 и более процентов при международных поставках. Для сравнения: в нефтяной отрасли затраты на транспорт составляют менее 10%, в алюминиевой — между 10 и 20%, в металлургии — чуть менее 20%.

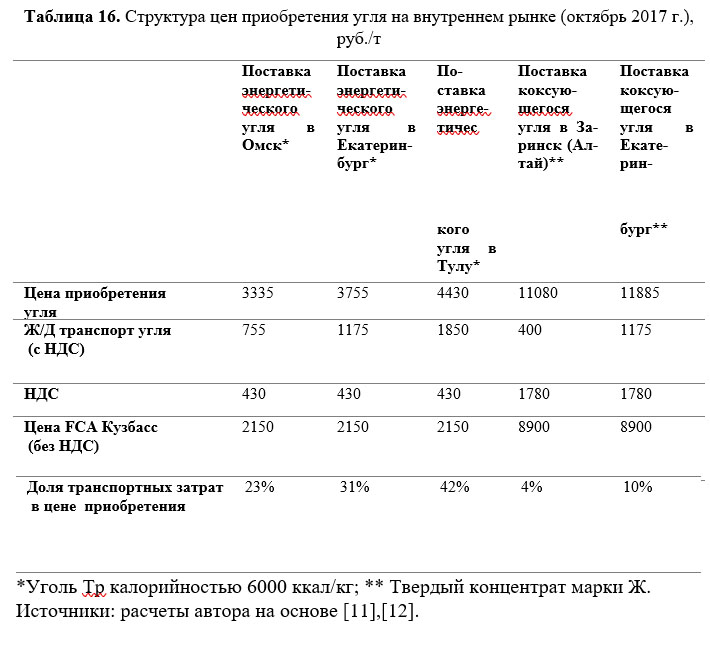

Анализ показывает, что доля транспорта в цене приобретения энергетического угля составляла в 2017 году 23-42% и значительно меньше в конечной стоимости коксующегося угля — до 10% для потребителей внутреннего рынка (табл.16).

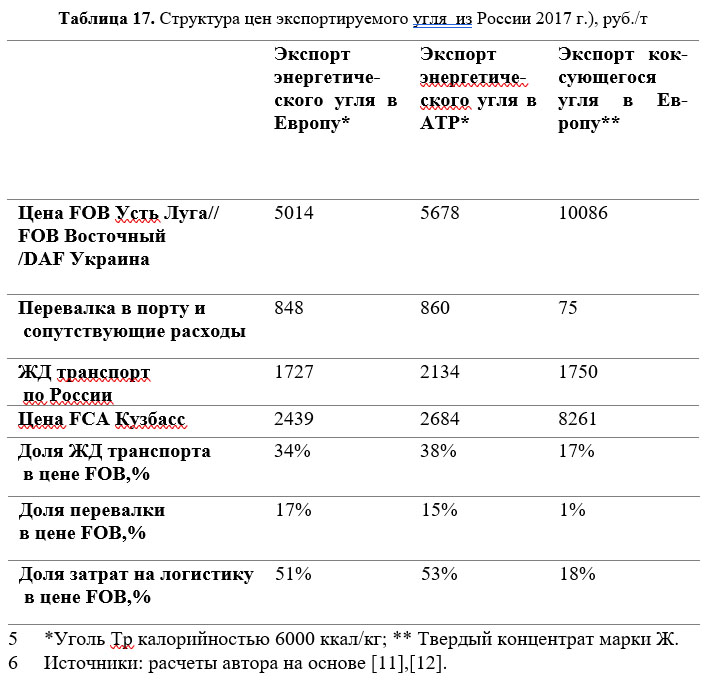

Что касается внешнего рынка, то тут влияние логистики возрастает. Что касается экспорта энергетического угля, то затраты на логистику (железнодорожный транспорт и перевалку в порту) составляли в 2017 году до 53% цены FOB, в том числе на железнодорожный транспорт-38%. При экспорте коксующихся углей затраты на логистику были несколько меньше — 18% (табл.17).

Высокие затраты на логистику снижают конкурентоспособность угля как на внутреннем (проигрывает природному газу в электроэнергетике), так и на внешнем рынке.

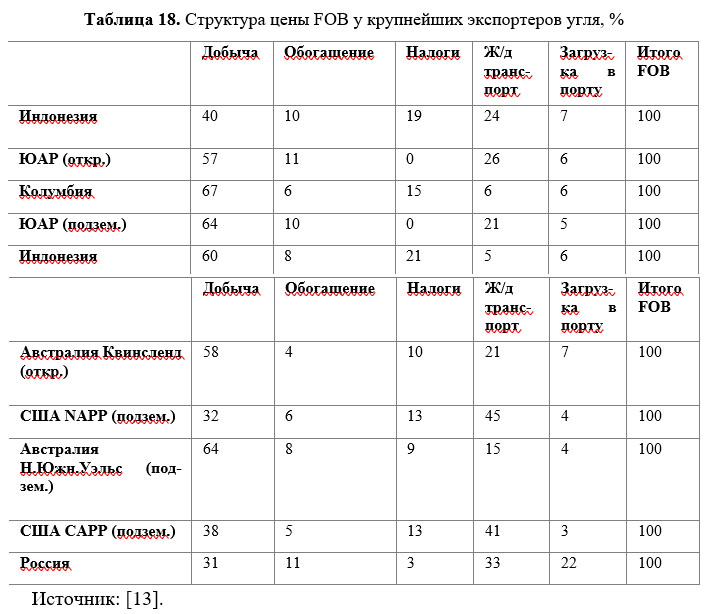

Определенный интерес представляет сравнение затрат на логистику в России и в других странах. Анализ структуры цены FOB основных экспортеров угля позволяет выделить три группы стран. Первая группа-это страны с низким удельным весом затрат на логистику. К ним относятся Колумбия и Индонезия (доля затрат на логистику 10-15%). При этом основная часть затрат FOB для этих стран приходится на добычу и обогащение угля (около 70%). Вторая группа-это страны со средними значениями затрат на логистику(20-30%) и относительно высокими затратами на добычу и обогащение угля (ЮАР и Австралия). И, наконец, третья группа, в которую входят Россия и США, характеризуется высокими затратами на логистику(45-55%) и средними значениями затрат на добычу и обогащение угля. Причем для России характерно экстремально высокое значение затрат на перевалку угля (до 21%) при средней величине в мире около 6% и очень низкая доля налогов (табл.18).

Рассмотрим теперь эффективность поставок угля на внутренний и внешний рынок (табл.16 и 17). Как показывают проведенные расчеты (2017 год), цена FCA Кузбасс при поставках на внешний рынок была выше, чем на внутренний для энергетических углей на 13-25%, а для коксующихся – ниже на 7%. Причина этого заключается в том, что на российском рынке наблюдается избыток энергетических углей, при том, что в этот период наблюдался дефицит ценных марок коксующихся углей. Эффективность экспорта энергетических углей на рынок АТР была выше, чем на европейский (примерно на 10%), что связано с резким ростом спроса на энергетические угли в АТР и снижением его потребления в Европе.

Несмотря на то, что себестоимость добычи угля на российских месторождениях сопоставима с себестоимостью добычи в других странах-экспортерах угля, FOB цена российского угля была весьма высокой. Как следует из анализа МЭА, российский энергетический уголь по своей FOB цене являлся в период высоких цен одним из самых дорогих, превосходя южноафриканский в 1,5 раза, а индонезийский в 2 раза. Положение резко изменилось в последние несколько лет. После падения курса рубля к доллару США, российский энергетический уголь в 2015-2017 гг. (по данным МЭА) по своей FOB цене был на уровне южноафриканского и индонезийского угля. Что касается российских коксующихся углей, то они были и остаются достаточно конкурентно способными, учитывая то обстоятельство, что маржинальная надбавка на коксующийся уголь выше, чем на энергетический.

7. Перспективы угольной промышленности

На основании выполненного анализа и произведенных расчетов на имитационной модели, было сформировано целевое видение развития угольной промышленности на среднесрочный период (до 2025 года).

При этом целями развития угольной промышленности являются:

- надежное и эффективное удовлетворение внутреннего спроса на уголь и продукты его переработки;

- сохранение и укрепление позиций отрасли на внешних рынках с переориентацией большей части объёма экспорта угля на азиатский рынок;

- кардинальное повышение производительности труда и снижение издержек производства и обращения в отрасли при росте уровня безопасности добычи угля и снижении вредного воздействия угольной промышленности на окружающую среду.

Модель среднесрочного прогнозирования функционирования отраслей ТЭК России представляет собой имитационную модель, в рамках которой происходит взаимоувязанная оценка физических и финансовых показателей угольного, нефтяного, газового секторов, а также электроэнергетики и теплоснабжения.

Основными экзогенными параметрами для модели являются:

- динамика и структура ВВП России;

- численность населения;

- цены реализации на внутреннем и внешнем рынках;

- курс доллара по отношению к рублю;

- индексы изменения цен (тарифов) на услуги инфраструктурных (естественных) монополий (для угольного сектора важным фактором является индексация железнодорожных тарифов);

- объем внешней торговли энергоресурсами;

- параметры налогообложения (налоговые сборы с угольного сектора относительно не велики, на долю НДПИ и налога на имущество приходится всего около 2% выручки отрасли);

- показатели эффективности использования топлив (например, удельный расход топлива в электроэнергетике).

Все экзогенные параметры модели соответствуют базовому варианту Прогноза социально-экономического развития Российской Федерации.

В структуре физического баланса угля выделяется производство, импорт, экспорт, потери и изменение запасов, а также внутреннее потребление в разрезе основных секторов – энергетика, промышленность, население.

Перспективный внутренний спрос моделируется на основе анализа удельного энергопотребления с учетом указанных выше экзогенных параметров (динамика и структура ВВП, население, показатели эффективности использования топлив). Наш опыт прогнозирования спроса на энергоресурсы показывает, что для моделирования процессов удельного энергопотребления на прогнозном периоде целесообразно использовать регрессионные зависимости преимущественно логарифмического типа, которые характеризуются затухающей динамикой и хорошо подходят для описания логики развития рассматриваемых процессов. Так, в отношении показателей удельного потребления угля в России мы используем снижающиеся логарифмические кривые, которые воспроизводят ситуации повышения эффективности использования топлива; увеличения добавленной стоимости промышленности на тонну используемого топлива; сдвига потребительских предпочтений в пользу другого топлива (ярким примером является замещение угля газом в электроэнергетике).

Производство угля определяется исходя из смоделированного внутреннего потребления и объема его экспорта. Такой подход выглядит рациональным, поскольку в России в кратко- и среднесрочной перспективе мы не видим ограничений со стороны ресурсного потенциала угольной промышленности.

Во взаимосвязи с физическим балансом рассчитывается финансовый баланс отрасли с выделением следующих основных показателей:

- производственные затраты;

- амортизационные отчисления;

- транспортные затраты;

- налоговые платежи;

- чистая операционная прибыль;

- цены реализации.

Результатом расчетов является анализ сгенерированного объема собственных средств (амортизационные отчисления и чистая операционная прибыль) и структуры их использования. В числе направлений использования собственных средств выделяются инвестиции (увязанные с производственными показателями отраслей из физического баланса), а также выплаты долгов и дивидендов. Оценка выплат долгов и дивидендов реализуется на основе финансовой отчетности отраслевых компаний. Однако следует подчеркнуть, что в отличие от нефтяной и газовой промышленности, в угольном секторе ситуация с финансовой отчетностью компаний очень плохая. Фактически в открытом доступе отчетность доступна только у нескольких компаний (например, АО «СУЭК», ПАО «Мечел»), в результате чего выделение расходов на выплату долгов и дивидендов является проблематичным. Поэтому в структуре использования собственных средств угольного сектора рассматривались только инвестиции.

7.1 Физический баланс

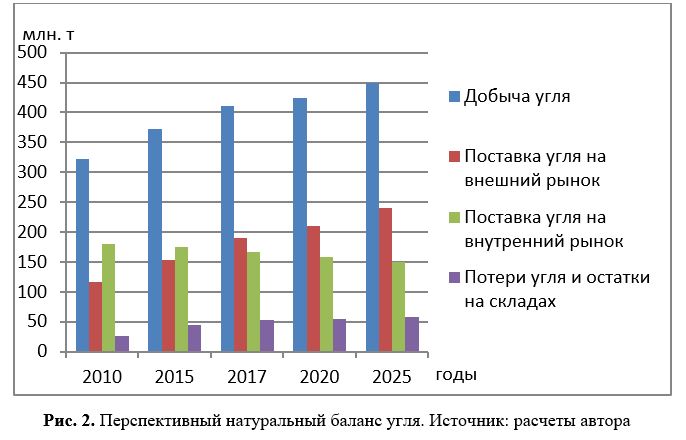

Физический баланс угля определяется тенденциями внутреннего и внешнего спроса на твердое топливо (рис.2).

7.2 Внутренний спрос

Внутренний спрос на энергетические угли на производство электроэнергии и тепла в среднесрочной перспективе будет формироваться с учетом масштабов модернизации угольных электростанций. Часть генерирующего оборудования на угле, будет выводиться из эксплуатации вследствие износа и снижения его эффективности, а также расширения системы децентрализованного электро- и теплоснабжения. Кроме того, в восточной части страны (прежде всего на Дальнем Востоке) продолжится газификация с переводом ТЭЦ и котельных в городах с угля на газ. В результате можно ожидать снижения спроса на уголь на производство электроэнергии и тепла.

Потребление энергетического угля в большинстве отраслей промышленности в рассматриваемом периоде будет снижаться. Исключение может составить только цементная промышленность, где можно ожидать некоторого роста спроса на твердое топливо. Потребление коксующих углей в металлургии останется стабильным на протяжении всего рассматриваемого периода ввиду постоянного технологического совершенствования металлургического производства в части сокращения удельного расхода кокса, применения пылеугольного вдувания и расширения применения производства стали с использованием лома черных металлов.

Растущим сектором потребления твердого топлива может стать глубокая переработка угля -углехимия. В период до 2025 г. предполагается осуществить несколько пилотных проектов в этой отрасли на базе канско-ачинских и кузнецких углей.

Потребление угля на нужды населения будет в основном определяться темпами газификации различных регионов России. В целом по стране потребление угля для обеспечения населения будет снижаться максимальными темпами в следствии высокой эффективности замещения твердого топлива газом в этом секторе.

С учетом отмеченных тенденций суммарный внутренний спрос на твердое топливо снизится за 2017-2025 гг. на 10% до 150 млн. т.

По данным ведущих институтов и агентств вешний спрос на уголь в рассматриваемой перспективе будет расти умеренными темпами. Спрос на уголь на европейском рынке будет снижаться, а на азиатском расти. Причем драйвером роста будет не Китай, а Индия и страны юго-восточной Азии [14],[15].

С учетом динамики развития международной торговли углем и поддержания конкурентоспособности экспорта твердого топлива за счет дальнейшего ослабления курса рубля к доллару США, можно прогнозировать продолжение тенденции роста российского угольного экспорта. При этом атлантическое направление российского угольного экспорта будет подвержено большему влиянию возможных рисков и потребует более гибкой ценовой политики к основным потребителям для сохранения существующей ниши на этом рынке. Основной прирост потребности в российском угле на внешние рынки обеспечит рынок АТР. В целом внешний спрос на российские угли может возрасти за 2017-2025 годы на 26%.

В соответствии с приведенными оценками внутреннего и внешнего спроса, добыча угля в стране может возрасти к 2025 году на 9% до 450 млн.т. Основной объем добычи угля предусматривается в базовых бассейнах — Кузнецком и Канско-Ачинском, значительное развитие получит добыча угля на новых месторождениях Восточной Сибири и Дальнего Востока (Ургальское, Эльгинское, Апсатское, Огоджинское). Весь прирост намечаемой добычи угля обеспечит его экспорт (240 млн. т в 2025 году). Причем доля АТР в экспорте угля возрастет к концу периода до 60%.

7.3 Финансовый баланс

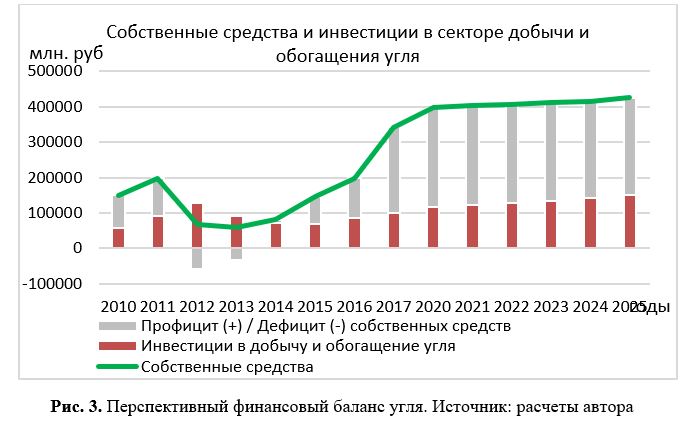

Финансовый балансугольной промышленности в рассматриваемом периоде будет профицитным (рис.3).

Что касается выручки от реализации угля, то 84% ее прироста в 2017-2025 годах обеспечит внешний рынок. При этом его доля возрастет с 71% в 2017 году до 75% в 2025 году. Издержки по добыче и обогащению угля увеличатся в рассматриваемом периоде на 41%, затраты на железнодорожный транспорт — на 58%, а валовая и чистая прибыль всего на 21% и 20% соответственно.

Собственные средства предприятий угольной промышленности (амортизация и чистая прибыль) возрастет за 2017-2025 годы на 25% и обеспечит в полном объеме необходимые отрасли капитальные вложения. Профицит собственных средств в рассматриваемом периоде будет стабильным.

8. Проблемы отрасли и пути их решения

Проведенный анализ функционирования угольной промышленности в двухтысячные годы показал, что перед отраслью стоит ряд серьезных вызовов, ограничивающих ее перспективное развитие. Первая группа проблем связана со стагнацией внутреннего рынка угля. Как было показано выше, главная проблема в этой сфере — отсутствие механизмов межтопливной конкуренции между углем и газом. Принятое Правительством Российской Федерации решение о сдерживании внутренних цен на газ в ближайшие годы, делает актуальным поиск альтернативных мер, которые бы стимулировали межтопливную конкуренцию. Первая мера-это снижение издержек по всей цепочке от добычи угля до его потребления. Что касается снижения издержек и цен на продукцию отрасли, то оно должно быть обеспечено за счет развития конкуренции и повышения прозрачности торговли углем. При этом предлагается:

-развитие биржевой торговли углем и формирование индексов цен на него по сделкам, регистрируемым на Санкт-Петербургской товарно-сырьевой бирже. Хотя за углем закреплен статус биржевого товара, сделок с ним с 2010 года не проводилось. Для активизации этого процесса необходима стандартизация углей по маркам и сортам, что потребует разработки нескольких эталонных спецификаций. При этом цены на остальные марки и сорта углей рассчитывались бы как премии или дисконты к эталонным.

-переход от применяемых сегодня краткосрочных контрактов (сроком до одного года) на долгосрочные для внутренних потребителей угля, предусматривающих применение формулы перспективной цены на твердое топливо; сохранение при этом практики регистрации всех внебиржевых контрактов (для предприятий с добычей более 1 млн. т угля в год).

-мониторинг биржевых и контрактных цен на уголь и разработка на их основе ценового индикатора, который бы позволял антимонопольным органам препятствовать картельным сговорам крупных поставщиков на региональных угольных рынках, а в случае необходимости наказывать их.

-сдерживание тарифов на перевозку угля внутри России (рост не выше инфляции), что также будет способствовать повышению конкуренции угля с газом.

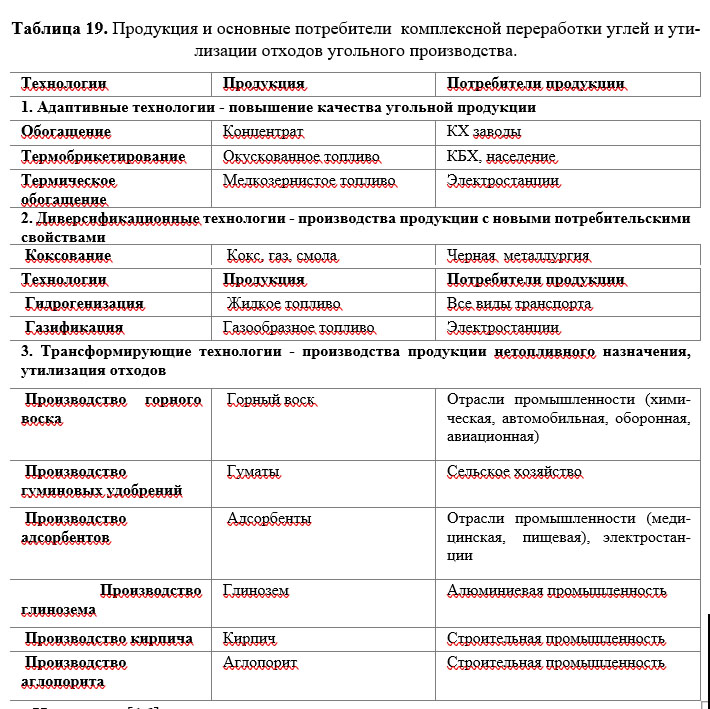

Вторая группа проблем связана с повышением качества угольной продукции. Доведение качества твердого топлива до мирового уровня и создание на его основе продуктов с высокой добавленной стоимостью будет стимулировать рост внутреннего потребления угля с одной стороны, и снизит транспортную составляющую в конечной цене угля, с другой. Внедрение технологий комплексной переработки позволит извлекать наибольшее количество полезных компонентов из угольной массы, обеспечивая максимальную добавочную стоимость. Промышленная реализация прогрессивных технологий, направленных на улучшение качественных параметров угольной продукции, создание товаров из углей с новыми потребительскими свойствами, утилизация отходов позволят расширить сферу их использования и привести к созданию новых рынков. Расширение направлений использования угля и продуктов его переработки, использование не только энергетического потенциала ископаемых углей, но и их пригодности для получения продуктов углехимии, углеродных и композитных материалов является насущной задачей настоящего времени (табл.19).

Поэтому намечается формирование самостоятельных или взаимосвязанных производств на базе технологий комплексного использования ресурсов угольных месторождений предполагающее:

-расширение существующих и формирование новых кластеров по энерготехнологическому использованию угля в регионах страны, включающих шахты (разрезы), обогатительные фабрики, комплексы по производству полукокса и электростанции, работающие на угле или извлеченном из угольных пластов метане и горючем газе от производства полукокса (Караканский, Менчерепский и Серафимовский комплексы);

- завершение формирования угольного комплекса на Эльгинском месторождении;

- осуществление пилотных проектов по производству из угля синтетического жидкого топлива.

Кроме того намечается создание производств с использованием технологий термической переработки низкосортных углей, технологий и оборудования для безотходной переработки и использования угля.

Следующая группа проблем связана с сохранением позиций отрасли и диверсификацией поставок на внешние рынки угля. Главное в этой сфере — синхронизация мероприятий по развитию логистики (железнодорожной и портовой инфраструктуры) для обеспечения устойчивого экспорта угля. При этом необходимо создание условий для опережающего роста объемов экспорта угля на рынок АТР, где прогнозируется более высокие темпы роста потребления угля. Для этого необходимо прежде всего обеспечить расширение БАМА, увеличить пропускную способность участка Комсомольск-на-Амуре — Советская Гавань, завершить создание железнодорожной инфраструктуры к Эльгинскому месторождению. Параллельно необходимо построить и расширить ряд угольных терминалов на Тихоокеанском побережье России (Посьет, Восточный, Ванино, Шахтерск и др.).

Еще одна важная мера в этой сфере – это увеличение в экспорте продуктов переработки угля, что обеспечит повышение его эффективности.

Литература

- Яновский А.Б. Основные тенденции и перспективы развития угольной промышленности России. Журнал Уголь, 2017 год, №8, стр. 10-14.

- Плакиткина Л.С., Плакиткин Ю.А. Угольная промышленность мира и России: анализ, тенденции и перспективы развития. Издательство Литтерра, 2017 год.

- Краснянский Г.Л., Зейденварг В.Е., Ковальчук А.Б., Скрыль А.И. Уголь в экономике России. Издательство Экономика, 2010 год.

- Таразанов И.Г. Итоги работы угольной промышленности России за январь-декабрь 2015 года. Журнал Уголь, 2016 год, №3, стр.58-72.

- Coal Information: Overview 2018 // OECD/IEA.

- Российский статистический ежегодник. Росстат, 2000-2018 гг.

- Журнал Уголь. 2018 г., №3.

- BP Energy Outlook 2018 edition // BP, 2018.

- Росстат. Форма 1-Предприятие, 2000-2018 гг.

- Росстат. Приложение П-2, 2000-2018 гг.

- Аргус. Топливо и энергетика. Выпуск 9. №40.

- УГМК. Обзоры основных рынков. Уголь, 2019 г.

- ИНП РАН. Отчет о НИР. Анализ развития рынка угля в АТР и разработка предложений по развитию сотрудничества со странами АТР. М., 2012 г.

- Макаров А.А., Григорьев Л.М., Митрова Т.А., Прогноз развития энергетики мира и России 2016 // ИНЭИ РАН–АЦ при Правительстве РФ. М., 2016.

- Exxon Mobil 2018 Outlook for Energy: A View to 2040.

- Кузьмина Т.И. Экономическая оценка инновационных технологий производства новых видов угольного топлива и эффективность его использования в энергетических установках. М. МГОУ. 2011.

Reference

- Yanovsky A.B. The main trends and prospects for the development of the coal industry in Russia. Coal Magazine, 2017, No. 8, pp. 10-14.

- Plakitkina L.S., Plakitkin Yu.A. Coal industry of the world and Russia: analysis, trends and development prospects. Litterra Publishing, 2017.

- Krasnyansky G.L., Zeidenvarg V.E., Kovalchuk A.B., Skryl A.I. Coal in the Russian economy. Publishing House Economics, 2010.

- Tarazanov I.G. The results of the coal industry in Russia in January-December 2015. Coal Magazine, 2016, No. 3, pp. 58-72.

- Coal Information: Overview 2018 // OECD / IEA.

- Russian statistical yearbook. Rosstat, 2000-2018

- Coal Magazine. 2018, No. 3.

- BP Energy Outlook 2018 edition // BP, 2018.

- Rosstat. Form 1-Enterprise, 2000-2018

- Rosstat. Appendix P-2, 2000-2018

- Argus. Fuel and energy. Issue 9. No. 40.

- UMMC. Surveys of the main markets. Coal, 2019.13

- INP RAS. Research report. Analysis of the development of the coal market in the Asia-Pacific region and development of proposals for the development of cooperation with the Asia-Pacific countries M., 2012.14

- Makarov A.A., Grigoryev L.M., Mitrova T.A., Forecast of the development of energy in the world and Russia 2016 // INEI RAS – AC under the Government of the Russian Federation. M., 2016.15

- Exxon Mobil 2018 Outlook for Energy: A View to 2040.16

- Kuzmina T.I. Economic evaluation of innovative technologies for the production of new types of coal fuel and the effectiveness of its use in power plants. M. MGOU. 2011.